发布日期:2024-12-11 22:34 点击次数:123

作为A股“医药一哥”的恒瑞医药,在拥有巨量货币资金的背景下赴港上市募资,成今年四季度最受医药圈关注的消息之一,可谓一石激起千层浪,各种言论猜想甚嚣尘上。我想说的是恒瑞医药港股上市不仅没那么可怕,市场还应该有所期待!

内看复苏:国内市场复苏带来基本面改善

“内看复苏”是从时间维度上来说的。随着集采效应对恒瑞的边际影响进一步弱化,以及创新药进一步放量,恒瑞的业绩增速提升显著。据恒瑞医药三季报,前三季度实现营业收入201.89亿元,同比增18.67%,归属于上市公司股东的净利润46.20亿元,同比增32.98%,归属于上市公司股东的扣除非经常性损益的净利润46.16亿元,同比增37.38%。展现了极为稳健的发展势头。

与之相对应的,截至2024年9月30日,恒瑞医药货币资金高达221.3亿元,此外公司还有7.74亿元交易性金融资产。有趣的是,恒瑞几乎没有任何有息负债,庞大的货币资金也为其带来了可观的财务收入,2024年前三季度公司利息收入为4.91亿元,占其归母净利润十分之一左右。此外,恒瑞的经营性现金流也十分优异,2024年前三季度恒瑞医药经营性现金流流入金额为45.85亿元。

因此,综合来看,恒瑞当下可谓是财大气粗,根本“不差钱”。那为什么还要走海外上市这步棋呢?按照恒瑞医药的官方说法,所得募集资金在扣除发行费用后,将用于(包括但不限于):研发创新、产品商业化及公司运营等用途。说白了还是服务其“创新+国际化”双轮驱动战略。

远看创新:新药快速放量,转型成果显著

为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

“远看创新”是从产业可持续发展维度上来说的。创新是医药企业永葆青春、不断向上的生命线。在恒瑞的半年报中,“创新”一词被提及191次,这家企业创新基因刻入骨血。截至目前,恒瑞累计研发投入超400亿元,2021年到2023年研发投入每年均超60亿元,今年前三季度的研发费用已达45.49亿元。

在持续大力度研发投入驱动下,恒瑞创新成果不断涌现。今年以来,自身免疫疾病领域首个创新药夫那奇珠单抗注射液获批上市,HER2ADC创新药注射用瑞康曲妥珠单抗等7项创新药申报上市。截至目前,恒瑞已在国内获批上市17款1类创新药、4款自研2类新药,创新成果稳居行业领先地位。

不仅如此,恒瑞武器库的“弹药”充足,有90多个自主创新产品正在临床开发,300余项临床试验在国内外开展。从公开信息来看,目前有近20项新药的上市申报获受理,这些产品和新适应症有望在不久的将来陆续上市,为恒瑞带来新的增长动力,企业盈利预期良好。

此外,恒瑞医药还在不断完善其技术平台,包括化学药物、单克隆抗体、双特异性抗体、抗体药物偶联物(ADCs)、小核酸药物、核医学药物以及多特异性抗体等领域,并积极开拓结构生物学、人工智能(AI)辅助药物研发等前沿领域。

从以上角度看,不去香港上市,在A股继续享受作为行业龙头的高昂溢价,在国内过着稳稳的幸福生活,似乎是恒瑞的最优解。何况对比上市审核的长流程,通过引入国资等多种方式同样可以“来钱”,而且更快,也不用承担港股上市带来的股价折价的可能性。

但港股上市的意义对恒瑞而言远不止财务价值和短期股价波动。正如一些投资者说的那样:融资20亿美元的消息放出来,一天恒瑞市值就跌了130亿人民币。这些账,恒瑞不可能没算过。但这都是小账,恒瑞更懂得算大账、算长远账、算整体账、算综合帐,比起公司“创新”和“国际化”战略的账,眼前这点“坛坛罐罐”就不值一提。由此可见,恒瑞的眼光放得很长远,“此其志不在小”。

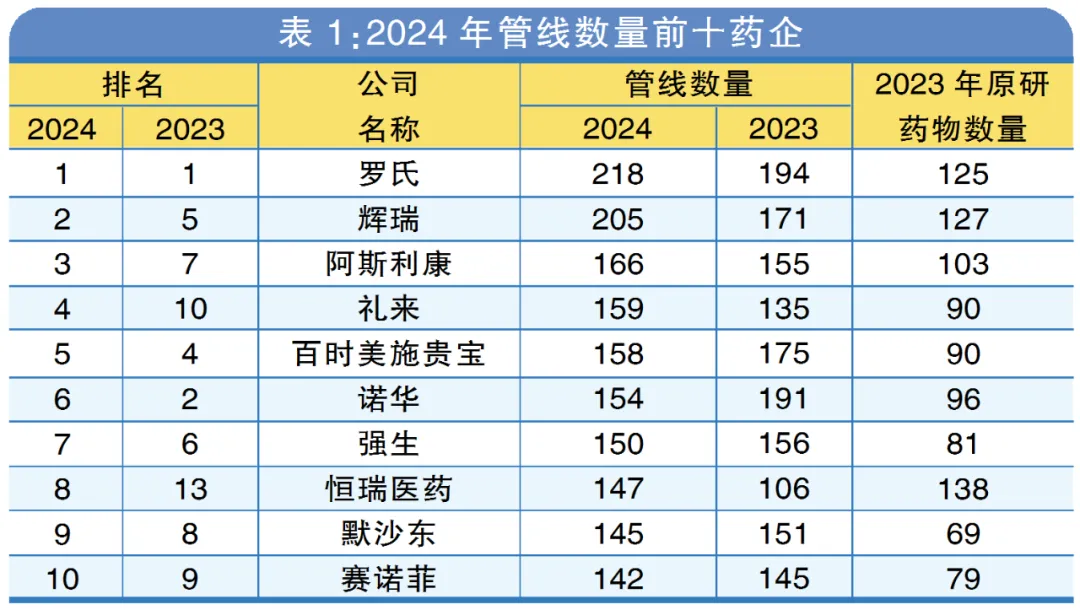

据国际知名咨询机构Citeline发布《2024年医药研发年度回顾》,恒瑞医药连续三年进入全球制药公司管线规模TOP25,2024年排名更是跃升至全球第8位。

Powered by 香港联华证券_实盘杠杆平台-股票杠杆配资平台 @2013-2022 RSS地图 HTML地图